» Sau giai đoạn tăng tốc đầu năm, thị trường xi măng bước vào tháng 02/2026 với trạng thái chững lại rõ rệt do tác động của kỳ nghỉ Tết Nguyên đán. Sản xuất, tiêu thụ và xuất khẩu đồng loạt giảm theo chu kỳ, dù vậy các chỉ số so với cùng kỳ vẫn duy trì tích cực, cho thấy nền tảng thị trường chưa bị suy yếu.

Bối cảnh chung thị trường trong tháng ghi nhận hoạt động xây dựng dân dụng gần như gián đoạn, hệ thống phân phối vận hành cầm chừng, trong khi các nhà máy chủ động giảm công suất để cân đối tồn kho và chuẩn bị cho chu kỳ tiêu thụ sau Tết.

Sản xuất hạ nhiệt mạnh theo chu kỳ vận hành

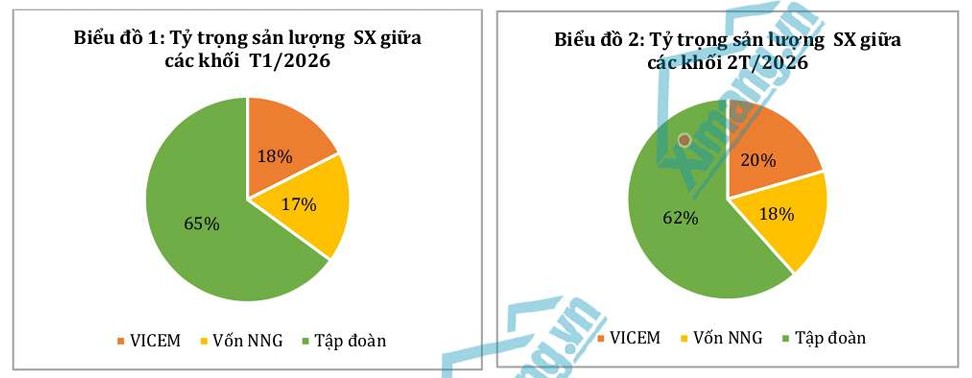

Tháng 02/2026, sản lượng sản xuất toàn ngành đạt khoảng 5,69 triệu tấn, giảm sâu so với tháng trước khi nhiều dây chuyền tạm dừng hoặc vận hành ở mức thấp trong kỳ nghỉ Tết. Đây là mức giảm mang tính quy luật, thường lặp lại hàng năm. Cơ cấu sản xuất không biến động đáng kể, với khối Tập đoàn tiếp tục chiếm tỷ trọng lớn nhất, trong khi VICEM và khối ngoài nhà nước duy trì mức đóng góp ổn định. Việc chủ động hạ công suất giúp doanh nghiệp giảm áp lực tồn kho, đồng thời tận dụng thời điểm thấp điểm để bảo trì hệ thống và tối ưu vận hành.

Tiêu thụ nội địa chững lại, sức cầu tạm thời suy yếu

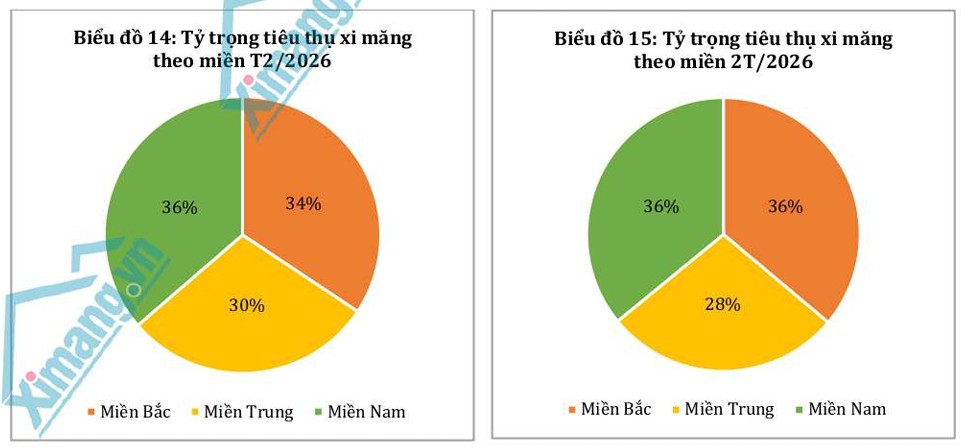

Tổng tiêu thụ xi măng và clinker trong tháng đạt khoảng 6,45 triệu tấn, trong đó tiêu thụ nội địa đạt 3,66 triệu tấn, giảm mạnh so với tháng 01 do hoạt động xây dựng tạm gián đoạn. Thị trường dân dụng gần như nghỉ trong giai đoạn cao điểm nghỉ lễ, các đại lý hạn chế nhập hàng mới và chủ yếu xử lý lượng tồn kho trước đó. Tuy nhiên, nếu nhìn theo chiều dài xu hướng, mức tiêu thụ vẫn tăng đáng kể so với cùng kỳ năm trước, phản ánh nhu cầu cơ bản của thị trường vẫn đang được cải thiện. Cơ cấu tiêu thụ giữa các vùng và các khối doanh nghiệp không có biến động lớn, cho thấy hệ thống phân phối vẫn giữ được sự ổn định.

Xuất khẩu giảm nhịp nhưng vẫn giữ vai trò cân bằng thị trường

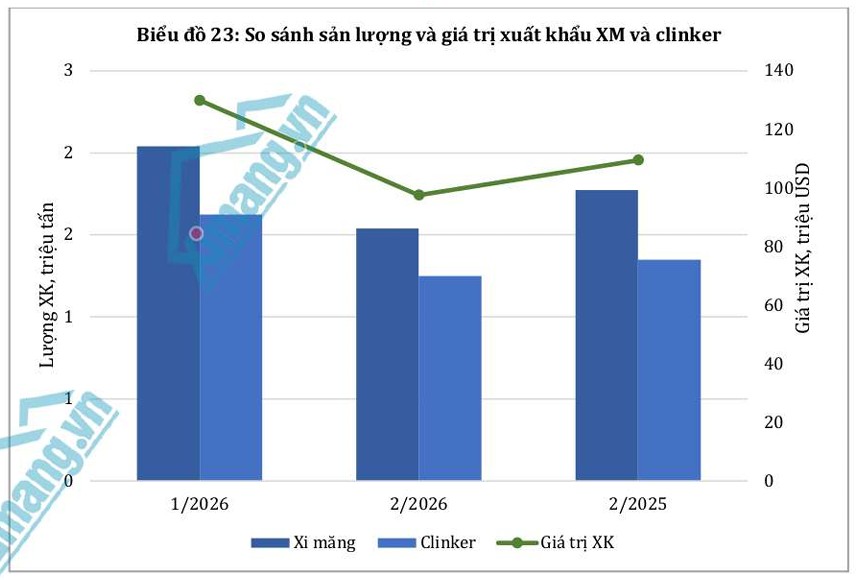

Xuất khẩu xi măng và clinker tháng 02/2026 đạt khoảng 2,79 triệu tấn, giảm so với tháng trước do gián đoạn đơn hàng và hoạt động logistics trong kỳ nghỉ. Cơ cấu xuất khẩu tiếp tục nghiêng về xi măng thành phẩm, chiếm hơn một nửa tổng sản lượng. Các thị trường chủ lực tại châu Á và một số khu vực châu Phi vẫn được duy trì, giúp đảm bảo đầu ra cho sản xuất. Dù suy giảm ngắn hạn, xuất khẩu góp phần hấp thụ dư cung và duy trì dòng tiền cho doanh nghiệp trong giai đoạn thấp điểm.

Tháng 02/2026 phản ánh rõ đặc điểm của ngành xi măng khi các chỉ số đồng loạt giảm do yếu tố kỳ nghỉ Tết. Tuy nhiên, xu hướng này mang tính ngắn hạn và không làm thay đổi nền tảng thị trường.

Bước sang tháng 3, khi hoạt động xây dựng trở lại bình thường và nhu cầu vật liệu tăng theo tiến độ thi công, thị trường được kỳ vọng sẽ phục hồi. Triển vọng trong ngắn hạn tiếp tục phụ thuộc vào tiến độ giải ngân đầu tư công, diễn biến thị trường bất động sản và khả năng duy trì xuất khẩu trong bối cảnh cạnh tranh quốc tế.

Độc giả có nhu cầu tham khảo Báo cáo Tình hình Sản xuất và Tiêu thụ Xi măng (MCR) tháng 02/2026 do Trung tâm Thông tin Xi măng biên soạn, vui lòng liên hệ:

- Ms. Chi (Zalo): 0986 947 395

- Email: gamma@ximang.vn

- Zalo OA: Trung tâm Thông tin xi măng Gamma

- Hotline: 0913 513 465

Cem.Mart