» Thị trường xi măng tháng 11/2025 tiếp tục vận hành trong bối cảnh cao điểm xây dựng cuối năm, với sản xuất và tiêu thụ đều tăng so với tháng trước. Động lực chính đến từ tiến độ đẩy nhanh của các dự án đầu tư công và nhu cầu hoàn thiện công trình trước thời điểm kết thúc năm. Tuy nhiên, thị trường vẫn chịu tác động đan xen từ yếu tố thời tiết, áp lực logistics và những hạn chế trong nguồn cung vật liệu xây dựng tại nhiều địa phương.

Sản xuất tăng mạnh, khối Tập đoàn tiếp tục giữ vai trò dẫn dắt

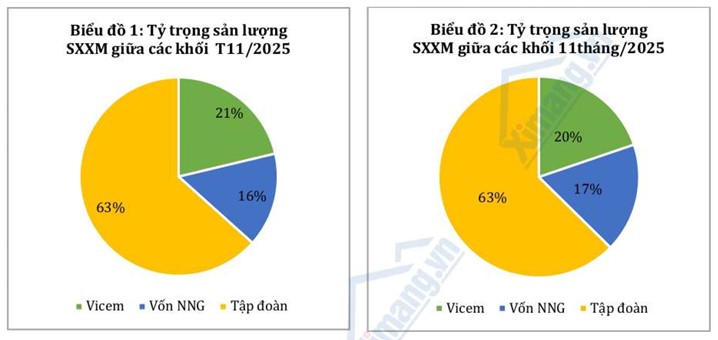

Trong tháng 11/2025, sản lượng sản xuất xi măng toàn ngành đạt trên 10,5 triệu tấn, tiếp tục tăng so với tháng 10 và cao hơn đáng kể so với cùng kỳ năm trước. Cơ cấu sản xuất cho thấy khối Tập đoàn chiếm khoảng 63% tổng sản lượng, tiếp tục giữ vai trò dẫn dắt hoạt động sản xuất toàn ngành.

Khối VICEM và khối vốn ngoài nhà nước duy trì tỷ trọng ổn định, phản ánh xu hướng vận hành chủ động của các nhà máy trong giai đoạn cao điểm. Việc duy trì sản lượng cao cho thấy doanh nghiệp đang chuẩn bị nguồn hàng để đáp ứng nhu cầu tiêu thụ trong nước cũng như xuất khẩu trong những tháng cuối năm.

Tiêu thụ nội địa tăng rõ rệt, tập trung ở khối Tập đoàn - địa phương

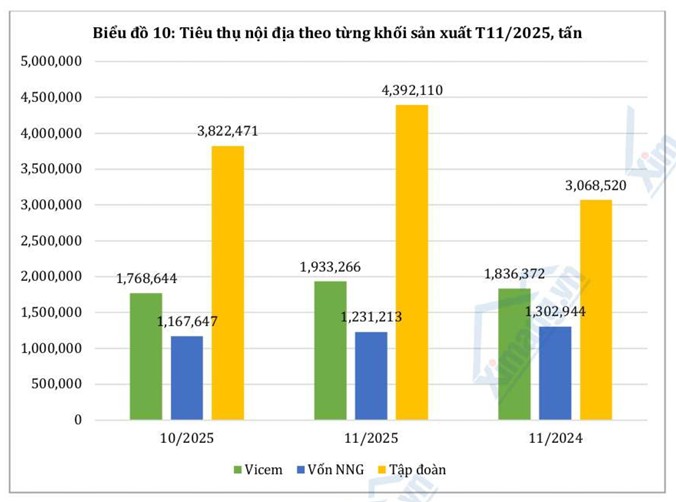

Tiêu thụ xi măng nội địa trong tháng 11/2025 tiếp tục tăng so với tháng trước, đạt khoảng 7,6 triệu tấn, chiếm tỷ trọng lớn trong tổng tiêu thụ toàn ngành. Nhu cầu chủ yếu đến từ các dự án giao thông, hạ tầng và các công trình dân dụng cần hoàn thiện tiến độ trước Tết.

Xét theo cơ cấu, khối Tập đoàn - địa phương chiếm gần 60% lượng tiêu thụ nội địa, tương đương hơn 4,3 triệu tấn, trong khi khối VICEM và khối vốn ngoài nhà nước duy trì mức tiêu thụ ổn định so với tháng trước. So với cùng kỳ năm 2024, tiêu thụ nội địa tháng 11/2025 tăng đáng kể, phản ánh rõ tác động của yếu tố mùa vụ và tiến độ đầu tư công trong quý IV.

Xuất khẩu duy trì vai trò hỗ trợ, giá trị giảm nhẹ so với tháng trước

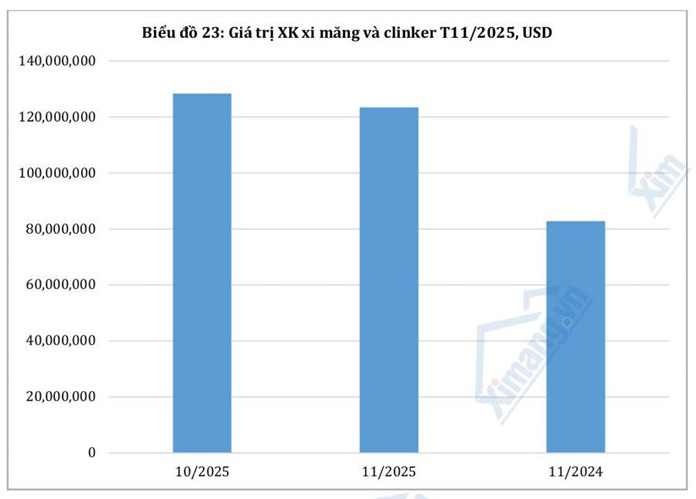

Xuất khẩu xi măng và clinker trong tháng 11/2025 tiếp tục duy trì ở mức cao, góp phần hỗ trợ tiêu thụ và ổn định sản xuất toàn ngành. Giá trị xuất khẩu đạt khoảng 123,5 triệu USD, thấp hơn nhẹ so với tháng 10/2025 nhưng cao hơn rõ rệt so với cùng kỳ năm trước.

Cơ cấu xuất khẩu cho thấy clinker tiếp tục chiếm tỷ trọng lớn hơn so với xi măng, phản ánh xu hướng linh hoạt trong điều tiết sản lượng giữa thị trường trong nước và thị trường quốc tế. Việc duy trì kim ngạch xuất khẩu ở mức cao trong bối cảnh chi phí logistics và cạnh tranh gia tăng cho thấy các doanh nghiệp vẫn giữ được nhịp giao hàng ổn định.

Thị trường vận hành trong cao điểm, chịu tác động từ nhiều yếu tố đan xen

Trong tháng 11, tiến độ giải ngân đầu tư công tiếp tục được đẩy mạnh, đặc biệt tại các dự án giao thông trọng điểm phải hoàn thành trong giai đoạn cuối năm, tạo lực cầu lớn cho thị trường xi măng và vật liệu xây dựng. Tuy nhiên, tại một số khu vực miền Trung, duyên hải Nam Trung Bộ và Tây Nguyên, thời tiết mưa lớn kéo dài vẫn ảnh hưởng đến tiến độ thi công và khả năng tiêu thụ vật liệu.

Thị trường cũng ghi nhận điều chỉnh giá cục bộ tại khu vực phía Bắc, phản ánh áp lực chi phí đầu vào và vận chuyển trong giai đoạn cao điểm. Bên cạnh đó, áp lực về nguồn cung cát, đá xây dựng và năng lực logistics khiến thị trường cần được điều tiết linh hoạt giữa sản xuất, tiêu thụ và xuất khẩu nhằm tránh biến động cục bộ trong các tháng cuối năm.

Độc giả có nhu cầu tham khảo Báo cáo Tình hình Sản xuất và Tiêu thụ Xi măng (MCR) tháng 11/2025 do Trung tâm Thông tin Xi măng biên soạn, vui lòng liên hệ:

- Ms. Chi - Zalo: 0986 947 395

- Email: gamma@ximang.vn

- Zalo OA: Trung tâm Thông tin xi măng Gamma

- Hotline: 0913 513 465