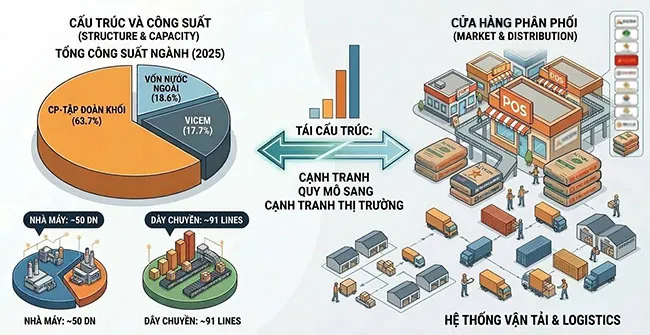

» Cùng với việc công suất toàn ngành duy trì ở mức cao trong nhiều năm, cấu trúc cạnh tranh của ngành xi măng Việt Nam đang có những thay đổi đáng chú ý. Từ cạnh tranh dựa trên quy mô sản xuất, thị trường đang dần chuyển sang cạnh tranh đa chiều, nơi yếu tố phân phối, thị phần và khả năng thích ứng trở thành trọng tâm.

Ngành xi măng hiện có hơn 50 doanh nghiệp với khoảng 91 dây chuyền sản xuất trên phạm vi cả nước. Quy mô lớn phản ánh quá trình đầu tư kéo dài, nhưng đồng thời cũng tạo ra áp lực cạnh tranh ngày càng gia tăng. Đáng chú ý, dù số lượng doanh nghiệp nhiều, công suất lại tập trung chủ yếu vào một số nhóm lớn: khối CP - Tập đoàn chiếm khoảng 63,7%, khối vốn nước ngoài 18,6% và VICEM khoảng 17,7%. Điều này cho thấy cạnh tranh về sản xuất thực chất đang nghiêng về các doanh nghiệp có quy mô lớn và hệ thống vận hành tối ưu.

Tuy nhiên, bức tranh cạnh tranh không chỉ dừng lại ở công suất. Trên thị trường hiện có khoảng 60 thương hiệu xi măng đang lưu hành, phản ánh mức độ cạnh tranh cao trong việc tiếp cận người tiêu dùng. Khi công suất dư thừa tương đối so với nhu cầu, tiêu thụ nội địa trở thành điểm tựa chính, buộc doanh nghiệp phải chuyển hướng sang tối ưu hệ thống phân phối, gia tăng độ phủ và kiểm soát kênh bán hàng.

Thực tế cho thấy cạnh tranh đang diễn ra trực diện hơn tại thị trường. Các doanh nghiệp ngày càng linh hoạt trong chính sách giá, đặc biệt ở phân khúc phổ thông - nơi yếu tố giá và khả năng cung ứng đóng vai trò quyết định. Song song đó, sự khác biệt về địa lý tiêu thụ cũng hình thành các “tiểu thị trường”, trong đó những khu vực có mật độ nhà máy cao thường chịu áp lực cạnh tranh lớn hơn, trong khi các khu vực tiêu thụ thuần phụ thuộc nhiều vào logistics và mạng lưới đại lý.

Trong bối cảnh đó, cấu trúc cạnh tranh ngành đang dịch chuyển từ mở rộng công suất sang nâng cao hiệu quả vận hành và khả năng thích ứng thị trường. Khối doanh nghiệp tư nhân - tập đoàn tiếp tục giữ vai trò dẫn dắt về quy mô và cung ứng, khối vốn nước ngoài nổi bật với hiệu quả sản xuất và tiêu chuẩn vận hành, trong khi VICEM vẫn đóng vai trò ổn định thị trường tại nhiều khu vực trọng điểm.

Năm 2025 cho thấy ngành xi măng Việt Nam đã bước vào giai đoạn tái định hình cạnh tranh một cách rõ rệt. Cạnh tranh không còn đơn thuần là câu chuyện công suất, mà đã mở rộng sang khả năng vận hành, kiểm soát thị trường và thích ứng với biến động nhu cầu. Đây sẽ là những yếu tố then chốt quyết định vị thế doanh nghiệp trong giai đoạn phát triển tiếp theo.

♦ Hãy đăng ký nhận Báo cáo ngành xi măng Việt Nam 2025 để không bỏ lỡ những thông tin quan trọng về tình hình sản xuất kinh doanh, thị trường trong và ngoài nước.

-

- Ms. Chi (zalo): 0986 947 395

- Email: gamma@ximang.vn

- Zalo OA: Trung tâm Thông tin xi măng Gamma

- Hotline: 0913 513 465

Cem.Mart