» Thị trường xi măng trong tháng 10/2025 ghi nhận nhịp phục hồi rõ rệt khi cả sản xuất và tiêu thụ nội địa đều tăng mạnh so với tháng trước. Sản lượng toàn ngành đạt khoảng 9,74 triệu tấn, đưa lũy kế 10 tháng vượt 98,5 triệu tấn và tiến sát mốc 100 triệu tấn. Sự sôi động trở lại của xây dựng dân dụng cùng giải ngân đầu tư công cải thiện đã tạo lực đẩy quan trọng giúp các nhà máy nâng hệ số vận hành sau giai đoạn mưa bão.

Sự sôi động trở lại của hoạt động xây dựng, đặc biệt tại miền Bắc, cùng sự tăng tốc giải ngân đầu tư công đã cải thiện đáng kể nhu cầu tiêu thụ xi măng trong nước. Đây là đòn bẩy quan trọng giúp nhiều nhà máy xi măng nâng công suất vận hành và cải thiện nhịp sản xuất sau giai đoạn mưa bão.

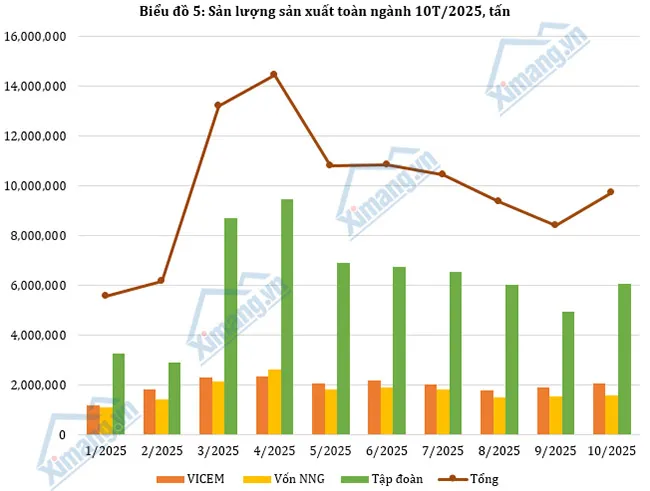

Sản xuất tăng tốc, tiến gần mốc 100 triệu tấn

Tháng 10, sản lượng sản xuất xi măng toàn ngành đạt khoảng 9,74 triệu tấn, tăng hơn 16% so với tháng 9 và cao hơn cùng kỳ năm 2024. Nhờ đó, lũy kế 10 tháng đạt mức 98,56 triệu tấn, tiệm cận mốc 100 triệu tấn và phản ánh khả năng vận hành ổn định của các dây chuyền sản xuất xi măng.

Đà phục hồi được hỗ trợ bởi việc nhiều nhà máy hoàn thành bảo trì trong quý 3 và chi phí năng lượng duy trì ở mức ổn định. Các doanh nghiệp xi măng trong nước đồng loạt tăng hệ số vận hành để đáp ứng nhu cầu dự kiến tăng mạnh vào cuối năm.

Tiêu thụ trong nước phục hồi, nhu cầu tăng rõ rệt ở miền Bắc

Tiêu thụ xi măng trong nước tháng 10 đạt gần 6,76 triệu tấn, tăng 21% so với cùng kỳ tháng trước, chiếm khoảng ⅔ tổng lượng tiêu thụ xi măng của toàn ngành.

Nhu cầu tăng rõ rệt tại miền Bắc nhờ thời tiết thuận lợi và sự tăng tốc của các công trình xây dựng dân dụng, hạ tầng giao thông. Thị trường miền Trung cải thiện vừa phải nhưng không mạnh do chịu ảnh hưởng bởi mưa bão kéo dài, còn miền Nam chỉ tăng ở mức vừa phải do tình trạng thiếu vật liệu san lấp như cát và đá xây dựng khiến nhiều dự án phải giãn tiến độ.

Triển vọng cuối năm tích cực nhờ nhu cầu xây dựng và đầu tư công

Thị trường bước vào giai đoạn phục hồi rõ nét khi cả sản xuất lẫn tiêu thụ đều tăng. 2 tháng cuối năm được dự báo tiếp tục giữ đà tăng khi các nhà máy xi măng đẩy mạnh công suất để bù lại giai đoạn mưa bão và phục vụ nhu cầu xi măng cuối năm.

Tiêu thụ xi măng trong nước dự báo sẽ tiếp tục được hỗ trợ bởi tốc độ giải ngân đầu tư công và các dự án dân dụng bước vào giai đoạn hoàn thiện phần thô. Miền Bắc dự kiến vẫn giữ mức tăng tốt nhất, trong khi miền Trung và miền Nam phục hồi chậm hơn do ảnh hưởng thời tiết và nguồn cung vật liệu san lấp thiếu hụt.

Thị trường xi măng tháng 10 cho thấy tín hiệu cải thiện rõ ràng khi sản xuất và tiêu thụ cùng ghi nhận đà tăng. Xu hướng này được kỳ vọng tiếp tục giữ vững trong 2 tháng cuối năm nhờ nhu cầu xây dựng sôi động trở lại và điều kiện vận hành thuận lợi hơn. Trong bối cảnh các dự án xây dựng dân dụng và hạ tầng vẫn duy trì tốc độ thi công, ngành xi măng nhiều khả năng sẽ kết thúc năm 2025 với kết quả tích cực và nền tảng tốt để bước vào năm 2026.